In conclaaf (1)

Het boek Conclaaf van Robert Harris is een must read voor controllers en auditors. Centraal staat het kiezen van een nieuwe paus met als hoofdpersoon een weifelende coördinator die gedurende het conclaaf met drie onthullingen te maken krijgt. Hij besluit uiteindelijk – klein spoiler alert – de derde onthulling niet openbaar te maken. Daarmee zou Het Instituut teveel aan het wankelen worden gebracht. Het dilemma om te verhullen of te onthullen is iedere auditor en controller niet vreemd. En toch worden zij als waarheidsvinders beschouwd. Of is het tijd voor een waarheidsverbinder?

Een klein jaar geleden publiceerde het IIA in samenwerking met de ESAA van het Erasmus het onderzoeksrapport ‘Waarheidsv(erb)inding in een wereld vol feiten, ficties en frames’. Voor mij als controller en auditor een feest der herkenning. Nou ja, feest? Het is tamelijk confronterend om te lezen dat jij als gewaardeerde sparringspartner of betrouwbare onderzoeker soms verleidt wordt om je functioneel hypocriet te gedragen. Wat doe je als je in een situatie terechtkomt waarin ‘hypocriet meebewegen’ effectiever is dan streng doch rechtvaardig onthullen? En met effectief bedoel ik niet alleen meebewegen onder druk van je meerderen, maar (ook) om in het belang van de hele organisatie (‘en daar buiten, René!’) mee te doen aan verhullen.

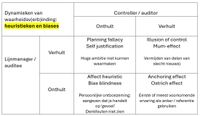

Het eerste hulpmiddel is de matrix van Van Twist, Nuijten en de vijf andere auteurs:

Rechtsboven ziet een auditor zich vaak geen andere keus hebben om mee te doen aan de verhulling over de gebleken digitale kwetsbaarheden. Teveel openbaarmaking is voor niemand goed, zodat de auditor bewust ´meedoet´.

Linksonder wordt de auditor geconfronteerd met een persoonlijke ontboezeming van de auditee. De auditor moet het linksom of rechtsom onthullen, maar wat is de beste aanpak? In de vierde situatie rechtsonder spreekt de auditee het Grote Geweten van de auditor aan: de organisatie verkeert in een serieuze crisis en de conclusies van de auditor werken als olie op het vuur. Hoe draag je als auditor bij aan de gevraagde hersteltijd voor de organisatie? Wil je dat überhaupt?

Mijn ervaringen zijn dat in de praktijk deze vier situaties weliswaar te onderscheiden zijn, maar niet met een schaartje zijn te knippen. Wie Conclaaf heeft gelezen of gezien weet bijvoorbeeld dat het einde een mix is van de onderste twee situaties.

Neem misleiding. Stel dat je als auditor te maken hebt met een business case van drie jaar oud die met de kennis van nu faliekant de plank heeft misgeslagen. Effecten waren te ambitieus gepresenteerd, uitgaven te laag geraamd en de noodzakelijke samenwerking is nauwelijks van de grond gekomen. De business case was evenwel vakwerk, uitgevoerd door een gerenommeerd adviesbureau en omarmd door ieder leidinggevende die er toe doet. Zaken waar je auditees uitgebreid naar verwijzen. En ja, er zijn dingen misgegaan (let op de passieve vorm), maar dat ‘noemen jullie auditors toch hindsight bias?’

De enkele auditees die zich kwetsbaarder opstellen geven aan dat er toen ‘iets’ moest gebeuren, want ‘nietsdoen was geen optie’ of ‘we hadden al zoveel geïnvesteerd’.

Zou je dit in een stroomschema zetten, dan krijg je het volgende plaatje. Met als conclusie dat auditees bewust én onbewust misleiden.

Auditees die moeten balanceren tussen hoop, vertrouwen en verwachtingen doen in meer of mindere mate aan misleiding. Aan de klassiek geschoolde auditor de twijfelachtige eer om te concluderen welk ingrediënt in deze misleidingsmix het grootste is geweest: de bewuste of onbewuste misleidingsfactoren? Tja, als auditor wil je liever eerder worden geraadpleegd dan na de voldongen feiten. Een pre-audit of bijvoorbeeld een projectcomplexiteitsscan is zo bekeken nuttiger, hoewel dat eerder controlling dan auditing is. En in appreciative inquiry’s staat misleiding benoemen niet bepaald centraal.

De opstellers van het IIA-rapport zoeken de verklaringen van misleidingen in heuristieken en biases. Dat zijn neigingen en menselijke trekjes, waarvan er hier iets meer dan honderd keurig op een rij staan. Een bekende is bijvoorbeeld onze neiging om toch door te blijven gaan louter vanwege eerdere forse inspanningen (sunken costs fallacy).

Aan de hand van deze biases en heuristieken kun je de vier onthul- en verhulsituaties volgens de onderzoekers beter verklaren:

In eerste instantie stond ik sceptisch tegenover de stelling dat het louter menselijke trekjes zijn die resulteren in misleiding. Ik miste bijvoorbeeld ervaring of kwalificaties. Maar ook die zijn te beschouwen als een bias. In het overzicht vind je bijvoorbeeld zeven biases van overschatting. We denken bijvoorbeeld dat we het kunnen, maar beseffen nog niet welke denkfouten we dan maken. Denk aan de fundamentele attributiefout waarin we onze invloed overschatten of doorgeslagen groepsdenken.

Kardinaal Lomelli (of Lawrence in de film) kreeg te maken met drie bijna duivelse onthullingen. Zijn tegenstanders hekelden zijn werkwijze, want hij stelde zich volgens hen op als rechter, jury en beul. Onterecht, misschien was deze kardinaal in de eerste plaats wel een auditore. Hij hanteerde bijvoorbeeld een toetsingskader, dat recent nog was geactualiseerd. Hij was zich bewust van de bredere context en wisselde effectief van toon of frame. Bovendien was hij zich er constant van bewust dat de onthullingen zijn eigen functioneren konden raken.

Uiteindelijk koos hij ervoor om de laatste onthulling voor zich te houden. Dat maakte hem functioneel hypocriet.

Als auditor en controller moet je soms eveneens functioneel hypocriet handelen. Hoe verkeerd dat ook klinkt. Maar dat is iets voor een volgende blog.

René Pennings

Aug/sept 2025

Met dank aan:

• Conclaaf – Robert Harris (2016)

• https://www.iia.nl/actualiteit/nieuws/publicatie-waarheidsvinding

• https://progressiegerichtwerken.nl/cognitieve-biases-heuristieken-en-effecten/