In conclaaf 2: functioneel hypocriet meeverhullen

Het dilemma om te verhullen of te onthullen is iedere auditor en controller niet vreemd. Deze tweede blog gaat over bewust verhullen. Waarom doe je dat? Wat belet jou als auditor of controller om niet De Waarheid te onthullen? Deel 2 van In Conclaaf of hoe word je een waarheidsverbinder?

´Beste passagiers, welkom op vlucht BS927. Hier spreekt uw gezagvoerder. Het weer vandaag is buitengewoon onvoorspelbaar, onze copiloot heeft vandaag zijn allereerste werkdag en bij de linkervleugel ziet u hoe een van de onderhoudsmensen een nog nader te duiden euvel aan het fixen is. Later vanmiddag doet de rechter uitspraak over het haperende veiligheidssysteem waar dit type vliegtuig frequent te maken heeft. Namens de vliegtuigmaatschappij wensen wij een goede vlucht. De crew hoopt het met u mee.´

De luchtvaartsector wordt vaak geroemd om zijn just culture, de openheid en bereidwilligheid om te leren van fouten. De vanzelfsprekendheid om een black box te analyseren als een vliegtuig is neergestort was echter niet altijd vanzelfsprekend. Het leren van fouten en uitgroeien tot high reliability organizations had een lange adem. Onderzoekers van een ´air crash disaster´ krijgen vandaag de dag normaal gesproken alle medewerking. Hun rapport gaat naar alle belanghebbenden in de branche. En tja, als je dan als vliegtuigbouwer stelselmatig fouten hebt gemaakt krijg je het zwaar.

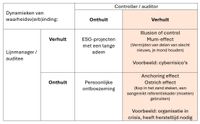

Hoe anders is dat voor een auditor in loondienst bij bijvoorbeeld een decentrale overheid. In het rapport van IIA/Erasmus ‘Waarheidsv(erb)inding in een wereld vol feiten, ficties en frames’ worden twee situaties beschreven waarin de auditor – maar ook de controller – functioneel hypocriet handelt: hij besluit mee te helpen aan het verhullen van De Waarheid.

De rechterkant van de matrix toont twee van zulke situaties. Neem cyberrisico’s: wat doe je als uit jouw onderzoek blijkt dat de cyber security te wensen overlaat? ‘Als het regent, mag jij schuilen,’ was het advies van een goede mentor van mij, maar daarover zo meteen meer.

Menselijke trekjes zoals je mond houden over slecht nieuws, genoegen moeten nemen met een beperkte scope of toetsingskader, ze zijn ook de auditor niet vreemd. Soms wordt je impliciet bedreigd door de hooggeplaatste auditee (‘vind je het nog wel leuk hier?’) of kom je tot de conclusie dat noodzakelijke informatie er simpelweg niet meer is (‘had ik die appjes niet mogen deleten?’).

Minder gevaarlijk en misschien interessanter is de smeekbede van de auditee. ‘Besef je dat jouw onderzoek de ellende alleen maar groter maakt.’ De organisatie of een activiteit bevond zich al in zwaar weer en lag onder het vergrootglas. Ieder besefte dat er hersteltijd nodig was.

Van Twist en Nuijten formuleren het als volgt: ‘de internal auditor zou de benodigde rust en ruimte graag bieden aan de auditee, en weet dat weer een volgend kritisch auditrapport hier niet aan bijdraagt. De afweging die nu voorligt is hoe scherp bevindingen en conclusies moet worden opgeschreven en of het dienstbaar is juist ook wat eerste hoopvolle signalen richting de toekomst uit te lichten.[..] Belangrijk is in ieder geval om ook de vraag te stellen welke belangen worden meegenomen: alleen die van de direct belanghebbenden of ook die van andere belanghebbenden binnen en buiten de organisatie. Daartussen kan spanning bestaan.’

Dit advies neigt naar een bredere belangenbenadering en zeker geen contextversmalling. Vandaar mijn persoonlijke voorkeur om een algemeen directeur opdrachtgever te laten zijn van ‘herstel in crisis’-audits. Of trap ik nu een open deur in 😊?

Verhullen leidt volgens het eerdergenoemde onderzoek tot ‘hutspottekst’. Belangrijke informatie wordt dusdanig gepresenteerd dat het moeilijk is om de onderliggende problemen te identificeren. Alle details en ingrediënten zijn verdwenen in de spreekwoordelijke hutspot en daarmee verborgen voor de kritische vragensteller. Neem inhuur. Hoe dominant zit deze flexibele schil in cruciale functies? Hoe ga je om met schijnzelfstandigheid van ingehuurde zzp’ers? Wat zit er achter die inhuur? Een actuele make or buy-overweging? Of ben je al ‘gewoon’ blij dat die klussen en projecten überhaupt worden uitgevoerd?

Een dagelijkse bestuurder is geen piloot in de burgerluchtvaart. Maximale openheid bieden kan juist leiden tot angst, onzekerheid en een afrekencultuur. ‘Heeft de wethouder zijn zaakjes wel goed op orde?’ Deze transparantieparadox is een klassieker in governance-trainingen.

Auditor en controller hebben het zo bekeken makkelijker dan de met transparantie worstelende bestuurders. Niettemin mag je van beide ook advies verwachten over de mate van transparantie die een directeur of dagelijks bestuurder zou kunnen tonen.

De eerdergenoemde cyberrisico’s zouden zo bekeken ‘gewoon’ bekend moeten zijn bij het dagelijks bestuur.

Inzicht geven in de context, je kwetsbaar durven op te stellen en je bazen meenemen in afwegingen, het is makkelijker gezegd dan gedaan in deze sterk polariserende samenleving. Maar toch … Mijn ervaring is dat machiavellistische verhullers (‘vind je het leuk hier?’) het zelden jarenlang volhouden. De aardige wegkijkers (‘misschien moeten we een taskforce overwegen’) hebben weliswaar een iets langere houdbaarheidsdatum, maar zijn al met al ook geen blijvertjes.

Mijn beste opgedane ervaring is dat de controller en auditor een filosofische bril moeten kunnen opzetten. Ook zij zouden kunnen aangeven of De Goede Dingen gebeuren, dat het algemeen belang zwaarder heeft gewogen dan ieders persoonlijke belang. Lees bijvoorbeeld Socrates Op Sneakers eens of verdiep je in het genoeg-isme van Harry Frankfurt, die bovendien meesterlijk door hutspotteksten weet te prikken (‘on bullshit’).

De beste controllers en auditors ontpoppen zich tot trusted advisors. Ze hebben zich een filosofische invalshoek met vallen en opstaan eigen gemaakt. Ze weten hoe ze directie en dagelijks bestuurders het beste kunnen informeren over uiteenlopende zaken zoals inhuur, rechtmatigheidsrisico’s, cyber security, klimaatneutraliteit en vastlopende projecten. In hun advies houden ze rekening met de transparantieparadox, goede bedoelingen en aantoonbare effecten. In het besef dat het bewandelen van de gulden middenweg (Aristoteles!) de moeilijkste route is. Maar al met al misschien wel de meest lonende.

Toch?

René Pennings

September 2025

Geraadpleegde literatuur:

• Transparantieparadox | NR Governance

• https://www.iia.nl/actualiteit/nieuws/publicatie-waarheidsvinding

• https://progressiegerichtwerken.nl/cognitieve-biases-heuristieken-en-effecten/